Исследователи из Китая провели масштабное сравнение способностей нейросетей для торговли акциями на реальных рыночных данных. ИИ-агенты управляли портфелем из 20 акций индекса Dow Jones на бирже в течение 4 месяцев с начальным капиталом $100,000. В тестировании ИИ для трейдинга участвовали как проприетарные модели — GPT-5, Claude-4, OpenAI O3, так и открытые нейросети Qwen3, Kimi-K2, GLM-4.5, DeepSeek. Результаты показали значительные различия в торговых стратегиях между моделями. Код для воспроизведения экспериментов доступен на GitHub.

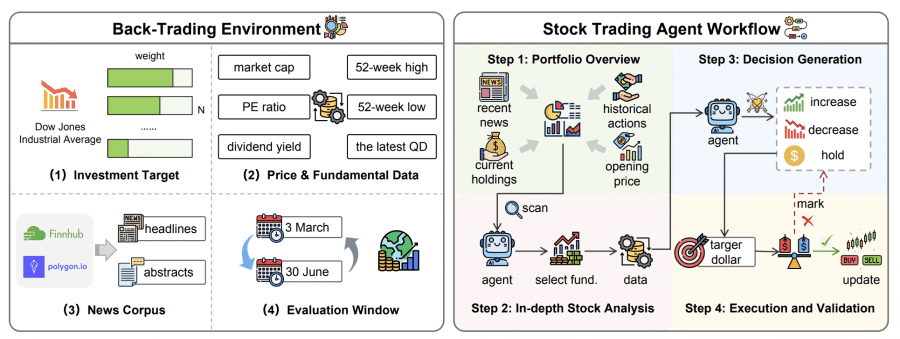

Для сравнения способностей нейросетей торговать акциями на бирже исследователи создали бенчмарк StockBench:

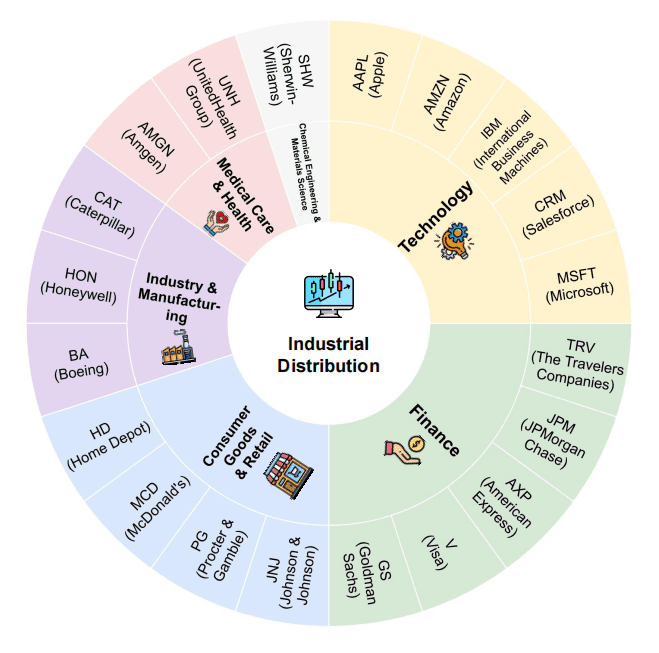

Распределение портфеля акций на бирже:

Оценка производительности нейросетей для торговли проводилась по трем ключевым метрикам:

- итоговой доходности (процентное изменение стоимости портфеля акций);

- максимальной просадке при торговле (наибольшее падение от пика до минимума);

- коэффициенту Sortino. Формула коэффициента: избыточная доходность, деленная на стандартное отклонение отрицательных доходностей. Чем выше значение Sortino, тем эффективнее ИИ для трейдинга генерирует прибыль относительно принимаемых рисков падения.

Итоговый композитный рейтинг нейросетей рассчитывался как среднее отклонение от средних значений (z-score) по трем метрикам.

Формула:

Композитный рейтинг = [z(доходность) - z(просадка) + z(Sortino)] / 3Пример расчета для Kimi-K2:

Допустим, после преобразования получились такие z-score:

- z(доходность) = +0.5 (доходность выше среднего);

- z(просадка) = +1.2 (просадка меньше среднего — это хорошо);

- z(Sortino) = +1.8 (Sortino выше среднего).

Композитный рейтинг = [0.5 — (-1.2) + 1.8] / 3 = [0.5 + 1.2 + 1.8] / 3 = 3.5 / 3 = 1.17

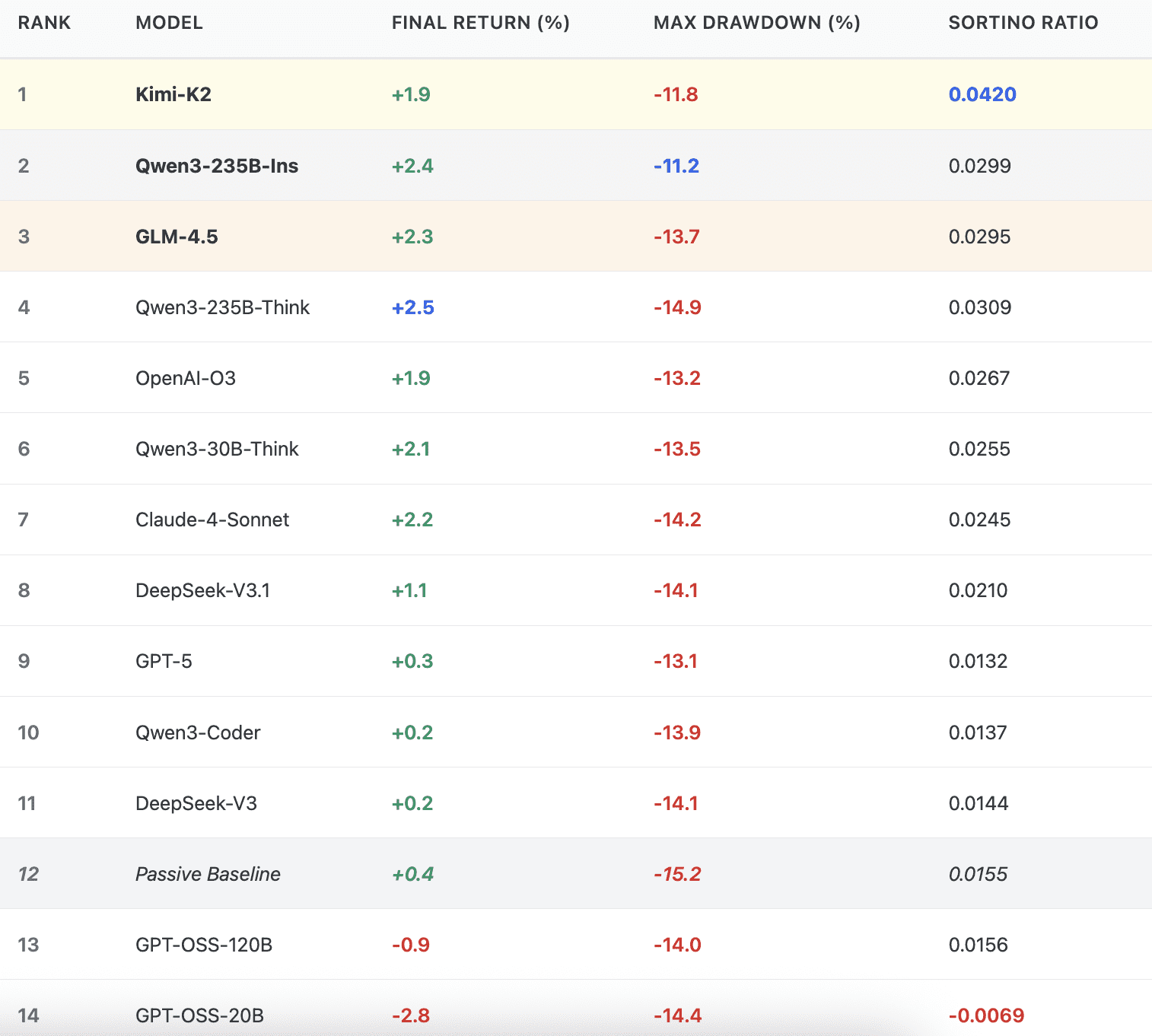

Лучшие нейросети для торговли акциями на бирже: Kimi-K2 и Qwen3-235B-Ins

Kimi-K2 заняла первое место в рейтинге ИИ для трейдинга, демонстрируя сбалансированное сочетание доходности и управления рисками при торговле акциями. Нейросеть достигла 1.9% итоговой доходности при максимальной просадке -11.8% и лучшем коэффициенте Sortino 0.0420 среди всех участников. Высокое значение Sortino указывает на способность Kimi-K2 генерировать стабильную прибыль на бирже при минимальных просадках — ключевое преимущество для долгосрочной торговли акциями, где критично ограничение потерь в периоды волатильности.

Qwen3-235B-Ins заняла второе место среди нейросетей для торговли с впечатляющими результатами: 2.4% доходности и наименьшей среди всех моделей максимальной просадкой -11.2% при работе с акциями на бирже. Коэффициент Sortino 0.0299 подтверждает эффективное управление рисками падения, хотя и уступает лидеру. Instruct версия Qwen3 продемонстрировала превосходную дисциплину в ограничении убытков при трейдинге — на 3.7 процентных пункта лучше своей reasoning-версии Qwen3-235B-Think, которая показала просадку -14.9% при доходности 2.5% и Sortino 0.0309.

GLM-4.5 замкнула тройку лидеров среди ИИ для торговли акциями с доходностью 2.3%, просадкой -13.7% и Sortino ratio 0.0295. Близкое к Qwen3-235B-Ins значение коэффициента Sortino свидетельствует о сопоставимой эффективности управления негативной волатильностью при работе на бирже, что позволило нейросети конкурировать с топовыми решениями.

Reasoning-модели в трейдинге: высокая доходность акций, но больше рисков

Нейросети с расширенными способностями к рассуждению показали неоднозначные результаты в торговле акциями. Qwen3-235B-Think достигла наибольшей доходности среди топ-4 моделей для трейдинга (2.5%), но заняла только четвертое место из-за высокой просадки -14.9% и Sortino 0.0309 — ниже, чем у инструкционной версии. OpenAI O3, специализирующаяся на сложных рассуждениях, показала 1.9% доходности при торговле на бирже с просадкой -13.2% и Sortino 0.0267, заняв пятое место.

Qwen3-30B-Think с меньшим количеством параметров достигла 2.1% доходности и -13.5% просадки с коэффициентом Sortino 0.0255, заняв шестое место среди ИИ для трейдинга. Сравнение reasoning-версий с Instruct аналогами выявило закономерность: нейросети со способностями к рассуждению генерируют более агрессивные стратегии торговли акциями, что приводит к повышенной негативной волатильности и снижению риск-скорректированной производительности на бирже, измеряемой Sortino.

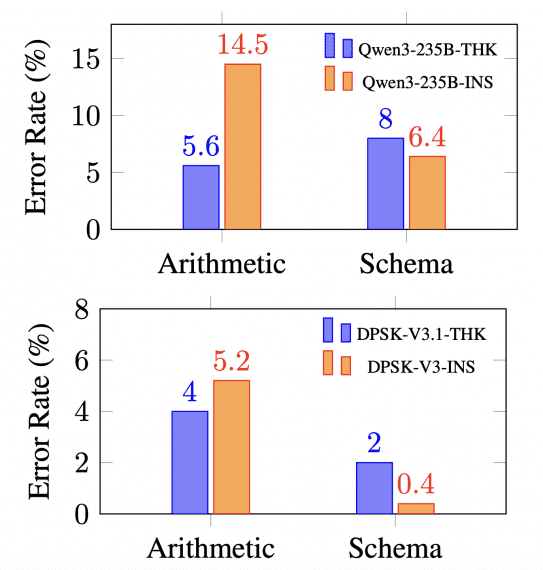

Анализ типов ошибок подтвердил эту тенденцию. Qwen3-235B-Think допустила 5.6% арифметических ошибок против 14.5% у инструкционной версии, демонстрируя превосходство в количественных расчетах при трейдинге. Однако reasoning-модель нарушала требуемый формат вывода в 8% случаев против 2% у Qwen3-235B-Ins, что указывает на склонность к избыточному усложнению решений при торговле.

Проприетарные модели Claude-4 и GPT-5 в трейдинге: середина рейтинга

Claude-4-Sonnet от Anthropic заняла седьмое место среди ИИ для торговли акциями с доходностью 2.2%, просадкой -14.2% и коэффициентом Sortino 0.0245. Несмотря на приличную доходность на бирже, относительно низкое значение Sortino указывает на недостаточную эффективность контроля просадок по сравнению с генерируемой прибылью при трейдинге, что не позволило нейросети конкурировать с лидерами.

GPT-5 от OpenAI неожиданно оказалась только на девятом месте в рейтинге нейросетей для торговли с минимальной доходностью 0.3% среди всех LLM-агентов, просадкой -13.1% и крайне низким Sortino 0.0132. Коэффициент в три раза ниже лидера указывает на неэффективную генерацию прибыли при торговле акциями относительно принимаемых рисков. Несмотря на продвинутые возможности в других доменах, GPT-5 продемонстрировала чрезмерно консервативную стратегию трейдинга на бирже, едва превзойдя пассивную baseline (0.4% доходности и Sortino 0.0155).

DeepSeek-V3.1 заняла восьмое место с доходностью 1.1%, просадкой -14.1% и Sortino 0.0210, опередив GPT-5 по всем метрикам торговли акциями. Более ранняя версия DeepSeek-V3 показала 0.2% доходности, Sortino 0.0144 и заняла 11-е место среди ИИ для трейдинга, уступив даже пассивной стратегии по риск-скорректированной производительности на бирже.

Аутсайдеры торговли акциями: специализированные и малые нейросети

Qwen3-Coder, оптимизированная для программирования, заняла десятое место в рейтинге ИИ для трейдинга с доходностью 0.2%, просадкой -13.9% и Sortino 0.0137. Специализация в генерации кода не дала преимуществ в принятии финансовых решений при торговле акциями, а низкий коэффициент Sortino свидетельствует о неэффективном соотношении прибыли к рискам падения на бирже.

GPT-OSS-120B показала отрицательную доходность -0.9% при трейдинге с просадкой -14.0% и Sortino 0.0156, заняв 13-е место из 14 среди нейросетей для торговли. Положительное значение Sortino при отрицательной доходности объясняется методологией расчета относительно безрисковой ставки. Модель продемонстрировала экстремальную волатильность результатов при торговле акциями с дисперсией доходности 10.19×10⁻⁴ — наибольшей среди всех участников.

GPT-OSS-20B с меньшим размером стала аутсайдером рейтинга ИИ для торговли с доходностью -2.8%, просадкой -14.4% и отрицательным Sortino ratio -0.0069. Единственная нейросеть с отрицательным коэффициентом Sortino продемонстрировала фундаментальную неспособность генерировать прибыль выше безрисковой ставки при торговле акциями на бирже при любом уровне принимаемых рисков падения — критический провал для торгового агента.

Масштабируемость портфеля акций: преимущество крупных нейросетей для трейдинга

Эксперименты с различными размерами портфеля акций (5, 10, 20, 30 позиций) выявили критическую зависимость производительности ИИ для торговли от масштаба модели. Kimi-K2 сохранила положительную среднюю доходность 3.2% на портфеле из 10 акций и 1.9% на 20 акциях, демонстрируя масштабируемость торговых стратегий на бирже без значительной деградации риск-скорректированных показателей.

GPT-OSS-120B показала резкое ухудшение при расширении портфеля акций: от -5.7% на 5 позициях до -0.9% на 30 позициях с коэффициентом вариации, возрастающим с 0.1 до 4.4. Меньший размер нейросети ограничивает способность одновременно анализировать множество активов на бирже и координировать решения по торговле, что негативно влияет на эффективность управления рисками при трейдинге.

Qwen3-235B-Ins продемонстрировала оптимальную производительность при торговле портфелем из 10-20 акций, балансируя между диверсификацией и управляемостью. Расширение до 30 акций привело к снижению средней доходности, указывая на пределы эффективного распределения внимания даже для крупных нейросетей при работе на бирже.

Практические рекомендации по выбору ИИ для торговли акциями

Для консервативных инвесторов, приоритизирующих защиту капитала при торговле на бирже, оптимальным выбором нейросети является Qwen3-235B-Ins с минимальной просадкой -11.2% и стабильной доходностью 2.4%. Коэффициент Sortino 0.0299 подтверждает высокую эффективность ИИ для трейдинга в управлении рисками падения акций без жертв в доходности.

Инвесторы, ориентированные на максимизацию доходности при торговле акциями и готовые принять повышенную волатильность на бирже, могут рассмотреть Qwen3-235B-Think с наибольшей доходностью 2.5% среди топ-моделей для трейдинга. Sortino 0.0309 остается конкурентоспособным, хотя увеличенная просадка -14.9% требует более высокой толерантности к риску.

Для универсального применения в торговле акциями с оптимальным балансом всех метрик безоговорочно лидирует Kimi-K2 с первым местом в рейтинге нейросетей для трейдинга. Коэффициент Sortino 0.0420 — на 40% выше ближайшего конкурента — подтверждает превосходную способность ИИ генерировать стабильную прибыль на бирже при контроле негативной волатильности. Модель сочетает приемлемую доходность 1.9%, низкую просадку -11.8% и стабильность в различных рыночных режимах при торговле.

Инвесторам следует избегать малых нейросетей вроде GPT-OSS-20B, которая продемонстрировала отрицательную доходность -2.8% и единственный отрицательный Sortino ratio -0.0069 среди всех участников тестирования ИИ для торговли акциями. Размер модели критичен для эффективного анализа множественных рыночных сигналов на бирже и координации торговых решений в многоакционном портфеле.

Результаты тестирования на StockBench показывают, что современные нейросети для торговли акциями способны превосходить пассивные стратегии по управлению рисками на бирже, что отражается в более высоких значениях коэффициента Sortino у топовых моделей по сравнению с baseline (0.0155). Kimi-K2, Qwen3-235B-Ins и GLM-4.5 представляют текущий state-of-the-art среди ИИ для трейдинга, демонстрируя потенциал для практического применения при торговле акциями при тщательном управлении рисками.